财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

在了解具体的各项个人所得税计算前,我们需要了解一些基本概念,这样更有助于我们准确计算出我们各自家庭的税负情况,从而可以对自己家庭个人所得税的扣除进行最优的分配。

“收入”和“收入额”,个人所得税计算过程中的专业名词。

“收入”,通俗讲即毛收入,就是不扣除任何费用相关扣除项目及交的税前的收入。

“收入额”,是计算税款过程中的一个名词。依据税法,工资薪金所得以全部收入为收入额,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额再减按百分之七十计算。具体计算公式如下:

工资薪金所得收入额=全部工资薪金税前收入

劳务报酬所得收入额=全部劳务报酬税前收入×(1-20%)【注:收入<4000时,全部劳务报酬税前收入-800。下同】

稿酬所得收入额=全部稿酬税前收入×(1-20%)×70%

特许权使用费所得收入额=全部特许权使用费税前收入×(1-20%)

“应纳税所得额”,是在收入额的基础上,减除各项费用后的金额,这个金额可以直接套用税率表计算出应纳税额,也就是计算出要交多少税。

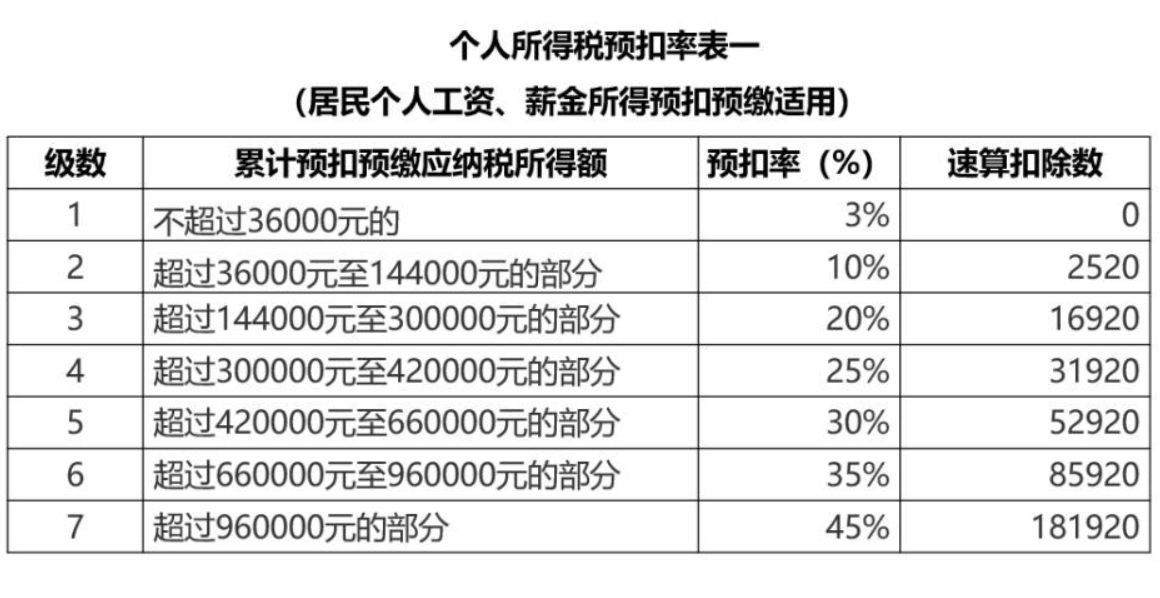

个税中有四项所得是采用的是按月或按次预交,然后按年汇总计算一次,多退少补,称之为汇算清缴。在预交是计算税额的叫做预扣率,在汇算清缴时计算税额的叫做税率。像是工资薪金所得的税率表和预扣率表就是一样的,只是在不同的时间叫法不同。这个在具体个税介绍时我们会涉及到,区分好这个概念,不至于到时一会儿说到税率、一会儿说预扣率给搞糊涂了。

个人所得税目前的费用扣除标准提升至5000元人民币/月。顾名思义,收入额未超过费用扣除标准,即便是没有其他扣除项目也是不用缴纳个人所得税的。这个费用扣除标准在改革后是可以按月累加的。

假设李某参加工作当月工资为4500元,没有其他来源的收入。收入额=全部工资薪金税前收入=4500元,没有超过5000,他是不用缴纳个人所得税的。第二个月李某又取得了5300元的工资。这时他需不需缴纳个人所得税呢?答案是不用的,因为两个月收入=4500+5300=9800,小于累计费用扣除标准合计5000+5000=10000。所以也是不用缴纳个人所得税的。费用扣除标准只适用于四项综合所得。其中,工资薪金以外的其他三项由于在预交的时候计算方法不同可以能会先预交税款,但在汇算清缴的时候,如果收入额没有超过费用扣除标准,也是可以退税的。

如果收入额超过了费用扣除标准,那是不就要交税了呢?那也不一定,因为我们还有专项扣除可以扣除,专项扣除包含:社保、公积金个人承担的部分。这个在公司发放工资时,工资条上都会注明这两项的金额。我们这边就不涉及具体的计算了。

这一项也是近期在个税改革过程中实施额新政策,这主要包含了我们生活各方面的支出项目:赡养老人、子女教育、大病医疗、购房贷款利息、租房房租费、继续教育费用。我们每个人可以更具自己的实际情况来扣除,具体的扣除标准比较琐碎,我们会另外做一个专题,方便大家在选择如何分配扣除金额是有个参考。

这是进一步考虑到每个人实际生活中所负担的经济支出有所不同,在改革是提出的一项比较实用、能有效降低工薪阶层的税收负担的政策。这些需要我们在个人所得税APP中填写,公司在为我们申报的时候就可以扣除。但是这不意味着我们可以随便填,一定要保证真实性,税局一旦查实存在虚假申报,不光会有罚款,还会影响你的个人信用,在其他部门、银行办事的时候很多方面都会受到限制。所以,我们不要与国家建设诚信社会的政策背道而驰。

这也是在个税改革后才有的概念,汇算清缴的时间目前是定在了每年3月1日至6月31日,这也是避开了中国春节的时间,方便我们大家在合适的时间进行这项比较细致的新的事项的办理。汇算清缴在上面讲税率预扣率时提到过,我们这边来看下基本的计算公式:

预交=(当年收入额-费用扣除标准累计金额-专项扣除累计-专项附加累计)*税率-速算扣除数。

这里我们只做简单介绍,在综合所得包含的四项个人所得税后,我们会详细介绍这一部分类容。

首先我们看客户需求,毕竟刚开始找客户,满足客户需求是最重要的。如果是B端客户,大部分需要有限公司和他们签合同,C端客户,大部分用个体户即可。可以参考同行注册的哪一个类型的主体。然后我们来了解下两者的...

查看全文

您好!请登录